こんにちは。あいホーム住吉です。

さて、今回はファイナンスについて少しだけ。

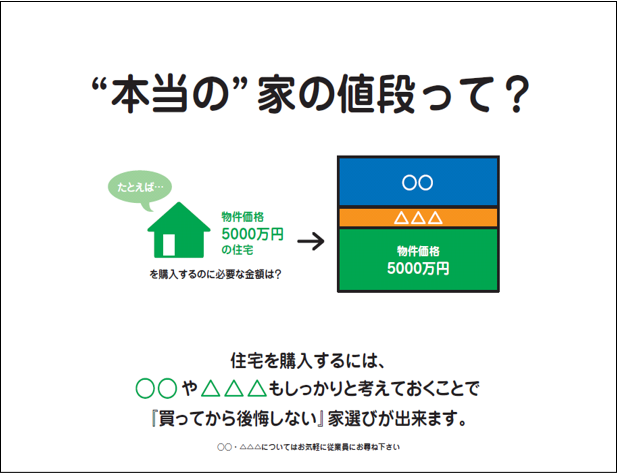

またまた突然ですが、皆さんは「はたして、自分はいくらの物件だったら買えるんだろうか」と思ったことはありませんか?

多くの方は、何を根拠にして住宅予算を考えるべきか曖昧になりがちです。

そして「家賃と同じ額の返済なら安心でしょ」「職場の同期がこの価格帯の物件を買っているから自分も大丈夫!」と、あまり根拠のない基準で住宅を購入している方は要注意です。

買い方を間違ってしまうと、住宅ローンの返済や固定資産税などが負担になり家計を圧迫してしまいます。

また、その一方で、家を買ったことで人生が豊かになった方もいます。

いったいどこに分岐点があるのでしょう

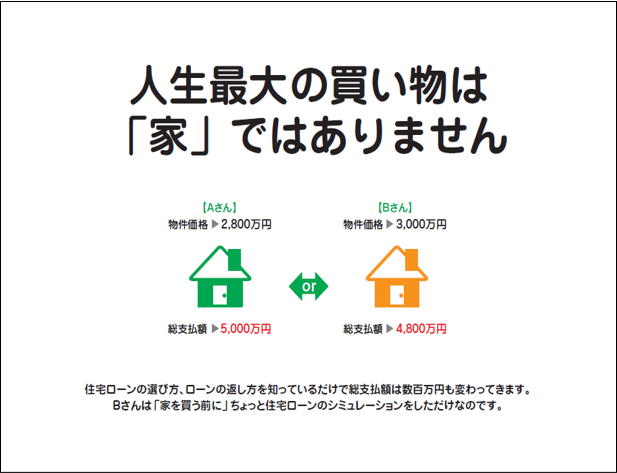

借入金利は返済額に大きく影響し、少しの金利変動で何百万円も総支払額が変わります。

たとえば、3,000万円の住宅ローンを35年、金利0.65%で借りると総返済額は約3,354万円になります。

一方で、同じ条件で金利が0.35%上がり1.0%で計算すると、総返済額は約3,556万円になります。

なんと、その差額は「約202万円」です。

つまり、購入時期を見誤ると200万円も損をしてしまう訳です。

ご自身のシミュレーションを実施してみたい方は是非本店の住吉までご連絡ください。住宅の正しい買い方をご提案します!

それでは。

☆マハロ☆